2012. 12. 21 Friday

≪海外M&Aを「成功」に導くための秘訣≫

日本企業による海外企業のM&Aは、ドル建て金額と件数がともに過去最高を記録。 金額は前年比21%増の840億ドル(円建ては6.7兆円)、件数は前年比2.5%増の665件となった(2012年1月-12月19日(速報値))。

果たして5年後、この内、何件が大成功を収めているのだろうか・・・?

茲許、歴史的な円高水準は是正されているが、それは海外M&Aを手控える要因にはならない。 少子高齢化や減速する景気など我が国の「構造的な問題」を勘案すれば、売上シェアの拡大や高い成長(率)を獲得するため、海外M&Aは最も手っ取り早い手段(戦術)と考えられているからだ。

先日、日本CFO協会より、「経済産業省委託・海外M&Aにおけるポスト・マージャー・インテグレーション(PMI)に係る課題抽出のためのアンケート調査」結果が公表された。

これは、同省が主宰する「高度金融人材産学協議会」の本年研究テーマで、日本CFO協会が委託を受け、日本企業がクロスボーダーM&Aにおける買い手としてより一層の存在感を発揮し、M&Aを戦略の実現手段として有効に使いこなしてくための課題を認識すること等を目的に実施されたものである。

調査対象は、上場企業500社(無作為抽出)の財務担当役員。

調査期間は、2012年10月26日~2012年11月8日であった。

本コラムでは調査結果全般に関しての詳細な解説は行わず、興味深い結果が見られた項目を抜粋してコメント等を付すことにする。

先ず、「海外M&A(In-Out)に関しての取組姿勢」から。

4社に3社が、「積極的な課題として取り組みたい」としている上、「積極的ではないが、取り組まざるを得ない(20%)」を含めると、総計は95%程度にも及ぶ。

( 出所 : 日本CFO協会HP) Click to enlarge ! ( 出所 : 日本CFO協会HP) Click to enlarge !

これは前述の通り、閉塞感漂う国内市場を横目に、売上シェアの拡大や高い成長(率)を獲得するため何らかの格好で海外に打って出ざるを得ない等と言った事情が背景にあることは言うまでもない。

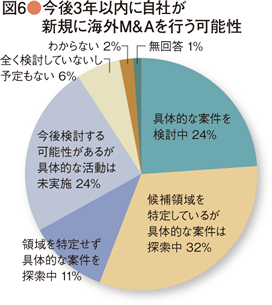

一方で、「今後3年以内に自社が新規に海外M&Aを行う可能性」については、「具体的な案件を検討中」とした企業は4社に1社に留まる。 これは、婚姻意志はあるものの、良縁を期待すればするほど、なかなか良い相手が見つからない、との状況に等しい。

( 出所 : 日本CFO協会HP ) Click to enlarge ! ( 出所 : 日本CFO協会HP ) Click to enlarge !

さて、本調査では、海外M&Aに関して、対象企業500社を経験の優劣によって分類し結果を示している点は、数多くの同類調査に比して高く評価できる。

因みに、「経験豊かな層」を海外M&A経験3件以上、「経験浅い層」を同経験2件以下及びゼロ、としている。

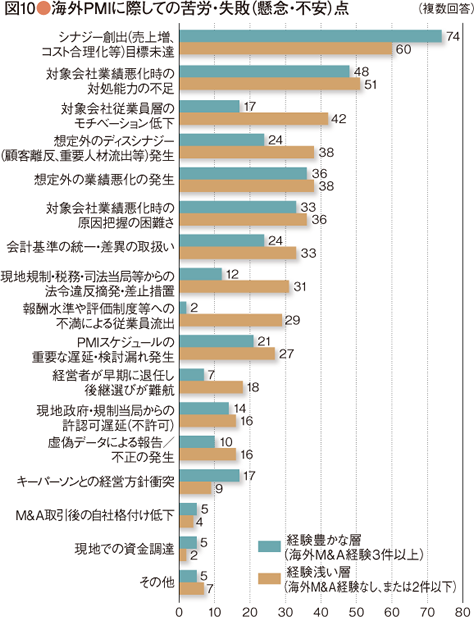

そこで、「海外M&Aに際しての苦労・失敗(懸念・不安)点」を、複数回答で一覧表にしたものが下図である。

( 出所 : 日本CFO協会HP ) Click to enlarge !

当該経験の優劣にほぼ関係なく、高位に列記された主な事項は、以下の3点。

・ シナジー創出(売上増加、コスト合理化等)目標未達。

・ 対象会社の業績悪化時の対応能力不足。

・ 想定外の業績悪化の発生。

日本国内でのビジネス展開とは異なり、各種のオペレーションが当初の目論見通り円滑に行われておらず、特に業績悪化時の社内外の対応が迅速性や正確性の観点からも期待に反してしまっていることがその背景にあるからであろう。

日本との文化・商習慣の違いや仮に公用語を英語としていたとしても解釈の微妙なニュアンスが異なってしまうこと等への対策として、現地のマネジャークラスと予め相互理解ができるよう準備しておく必要がある。

さて、次に、経験の優劣によって有意な差が見られた主な項目を挙げると・・・。

・ 対象従業員のモチベーションの低下 (優:17件 vs 劣:42件)

・ 報酬水準や評価制度等への不満による従業員流出 (優:2件 vs 劣:29件)

・ 現地当局等からの法令違反摘発、差止措置 (優:12件 vs 劣:31件)

・ 経営者の早期退任、後継者選び難航 (優:7件 vs 劣:18件)

また、「海外M&Aに際しての苦労・失敗(懸念・不安)点」を項目毎にその関心の程度について、「強い関心・関心・関心無し」の何れかを選択して回答する形式の質問に対する結果も、経験の優劣で有意な差が出ている。

・ M&A、PMIの知見を有するエース級人材投入が不十分 (優:26%vs 劣:56%)

・ 買収前の事業DDの精度が不十分(値付けが甘い) (優:29%vs 劣:53%)

・ フォーカス領域、運営体制等を含むPMIプラン準備不足 (優:29%vs 劣:44%)

・ 買収後組織の管理、評価基準体系の設計が不十分 (優:24%vs 劣:38%)

尚、上位にはランクされてはいないものの、共通の苦労・懸念材料として掲げられていた(各々30%前後)事項は、「自社戦略を浸透させるコミュニケーションの能力と機会の不足」であった。

(出所 : 日本CFO協会HP ) Click to enlarge ! (出所 : 日本CFO協会HP ) Click to enlarge !

では、以上から何を読み解くことができるのか・・・?

買収後、推進ビジネスを円滑に遂行させるには運営体制と管理体制を予め精緻に構築しておくことが肝要で、走り始めてから順次調整して行こう等というのはご法度。

国内企業同士の合併でも後に問題が起こるケースは概ねここに起因している。

予めガチガチに固めておいても、いざスタートしてみるとポッカリと抜け落ちてしまっている事項が意外に多いことに気付くもの。

特に、現地マネジャーから従業員に至るまで、その報酬水準、評価基準・昇進体系、福利厚生制度など各種の労働条件や処遇に関しては、進出国固有の事情も含めた市場調査を時間を割いて行った上で入念に準備しておきたい。

一般的には日本人とは異なり、会社よりも先ず家族。

家庭の事情が仕事にも相当程度影響を及ぼす。

具体例を挙げると、夫婦共働きで旦那様が突然解雇になった。 奥様はとても有能でやりがいを感じながら管理職としてそこそこの労働条件(給与水準等)で熱心に働いていた。

片言の日本語はOKで、日本人マネジャーはその人に指示を出しておけば奥様配下の組織は極めて順調に業績を上げていた。

しかし、「一身上の都合」として、突然辞表が提出されたのである。

後で分かったことだが、奥様は旦那様が解雇された直後からエージェントを通じて、より良い労働条件を示す会社を見つけ始めたとのこと。

有能であったことと日本企業での経験やノウハウを保持していたことが高く評価され、給与水準が倍の他国企業に移ってしまった。 当人達にとっては、家庭存続のためであったのだから止むを得ない。

後任として急遽採用した現地マネジャーは、個人的には優秀ではあったものの、その組織を円滑に動かすことはできず、また日本人マネジャーはこれまで先の奥様マネジャーに組織運営を任せっぱなしであったため、次第に従業員のモチベーションは低下。

業績も連動して下落へと向かったのである。

必要以上にプライーバシーの領域に踏み込むことはよしとしないが、直属の部下のみならず配下の従業員とは機に応じてさり気なくコミュニケーションを取っておくことは極めて重要な要素である。

先に、対象会社の業績悪化時の対応能力不足や想定外の業績悪化の発生は、海外M&Aの経験の優劣に関係なく共通の課題であったことに触れたが、増してや想定外の突発事項が起こった際には従業員一人ひとりの真摯な対応が、組織の永続性を左右させるからである。

これは海外案件に限ったことではないが、M&Aは買収して配下に収めればそれで完了というわけでは決してなく、まさにそこから新たな一歩を踏み出すのである。

冒頭で述べた海外M&Aの主たる目的が、売上シェアの拡大や高い成長(率)の獲得であったとしても、シナジー効果を引き出し「続ける」ための根底には『良質なコミュニケーションの存在』が欠かせない。

最後に、私がかつて海外で働いていた時の事例を挙げて、本コラムを終了しよう。

「 Aaa〜. Jon ! 」 と日本語とも英語とも分からない発音で、彼のデスクに歩み寄ると、「 Yes, Ozawa-san. Here you

are. 」といって、都度私が欲している情報やそれらを取り纏めた資料が指し出されたものである。

日本でもここまでの経験はなく、奇跡的なことであったと単純に思っていたが、そうではなく、彼が私を理解しようと私の感情や行動パターン等を分析し懸命に努力していたからであった、と今では確信している。

「以心伝心」という言葉の重みと、それが成就してこそ「真の信頼関係」が構築されたことの証しであることを、そのひとりの英国人が私に教えてくれたのであった・・・。

|