2012. 3. 27 Tuesday

≪AIJ投資顧問が「読み違えた」もの≫

同社社長は27日の衆院財務金融委員会の参考人質疑で、「何度も水増しした価格を使うつもりはなかった。 どうしても損をした形では返したくなかった。 『取り戻せる自信もあった』」と述べています。 同社の投資戦略・ストラテジーは、どの様なものであったのか。

「AIJ年金消失事件」に関しては、証券取引等監視委員会が東京地裁・警視庁等と連携の上、詐欺容疑立件の方向で協議が進められる模様で、それらについてはその道の専門家にお任せすることにします。

本コラムでは、当時の時代背景や相場環境を踏まえた上で、AIJ投資顧問は一体何を読み違えたばかりにスタート当初から損失を計上し「泥沼」にはまってしまったのか、また、もがけばもがくほど累積損失が嵩んでしまったのは何故か、について考察してみます。

というのも、国家を挙げて「貯蓄から投資へのシフト」が叫ばれて来た中、本件を契機に「投資=博打」「デリバティブ=インチキ的仕組商品」等といった固定観念が再来してしまう可能性を否定し得ないからです。

先ず、どの様な金融商品が活用されたのかを考えてみることとします。

証券取引等監視委員会の調査によると、「『逆張り』というリスクの高い投資方法で、国債先物取引などデリバティブ(金融派生商品)の売買を繰り返した結果、多額の損失を出していた」ことが明らかにされています。

また、金融庁によると、「取引していたのは日本国債のデリバティブ取引だった。運用は基本、逆張りの手法で、国債を売り、金利が上昇するのを目論んだ取引だった。しかし、ヘッジや損失を手仕舞うタイミングを失い、大きな損失を抱えることになった」とのこと。

これらから推測されることは・・・、

・「日本国債先物オプション」が、基本プロダクトとして用いられ、

・手口は、「ショート・コール」または「ショート・ストラングル」などで、

・ネガティブ・ガンマのヘッジとして、「先物」の売買が頻繁に繰り返され、

損失が累積されて行ったものと考えられます。

両当局とも「逆張り」を諸悪の根源的手法と見做していますが、例えばトヨタにせよソニーにせよ、現物で株式を購入しようとする場合、大きく売られてきている最中に、自らがターゲットとする水準で「指値」を入れることは一般投資家でも極普通に行われる手法で、一概に「リスクが高い」としている点では大きな誤解があります。

では次に、当時の国債(一般的に長期金利)市場の動向を顧みることとします。

監視委の調べなどによると、同社が運用を開始したのは、2003年。 2004年3月期以降は毎年損失を出し続け、2011年3月期までの9年間に、預かった年金資産1,458億円のうち、1,092億円を消失させた等とされています。

(本日の参考人質疑での発言内容とは、やや異なる)

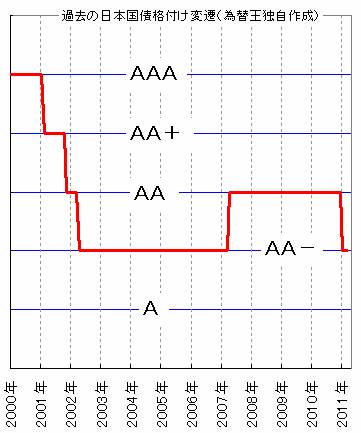

2001年2月、米S&P社は、日本国債の格付けを、最上級のAAAからAA+へと引き下げました。 当時の与党・自民党はこれを深刻な事態と受け止め、構造改革路線へ転換。

直後の4月に、小泉政権が誕生し構造改革・財政健全化を目指すことになります。

ところが、日本国債の格下げ止まらず、同年11月にAA+からAAへ、翌年4月にAAからAA-へと連続して引き下げられてしまいます。

当時、世界第2位の経済大国日本の格付けが、ライオンやシマウマが跳び回るアフリカの小国ボツワナ以下なのかと話題にもなり、さすがに財務省は業を煮やし、格付け会社に質問状(事実上の抗議文)を送る等といった事態にもなったのです。

(図をクリックで、拡大) (図をクリックで、拡大)

( 出所 : 為替王 )

この様な状況を見てみると、AIJの取った「国債を売り、金利が上昇するのを目論んだ」とされる戦略は、あながち間違っていたとも言い切れはしません。

しかし、相場(日本国債の価格)は、思惑通りに動いてはくれませんでした。

2002 年1月に日銀は国債買入れオペ対象を、それまでの1年ルールを撤廃し、発行年限別の直近発行2銘柄を除くに拡大。2002年10月にも政府の「総合デフレ対策」に呼応して追加緩和策を決定し、国債の買入れ額を月1兆円から1兆2千億円に増額したのです。

また、2003年3月に日銀総裁が福井俊彦氏に代わってからは、毎月の国債買入額そのものは据え置かれたものの、2003年9月には保有額が90兆円台に達し、2004年3月には100兆円台に乗せました。

その様な中、本邦の長期金利は、2003年に0.43%にまで落ち込みます。

国債価格の急上昇(長期金利の急低下)に見舞われたAIJは、例えば「ショート・コール」のヘッジのために「先物」を買い上げて行ったことでしょう。

しかし、2003年に0.43%を示現した長期金利は、僅か半年間で1.5%程度へと跳ね上がります。 その後は数年の長期間に亘って1.5%を中心に上下動を繰り返してしまうのです。

AIJは、ヘッジ目的で高値圏で購入した先物をヘッジを外すために安値圏で売却。 その後も断続的に、高値圏で買っては安値圏で売り返す等といった、ネガティブ・ガンマ・トレードの呪縛から逃れることはできず、必然的に損失が積み上がって行ったのでしょう。

さて、こちら( ⇒ )をクリック頂くと、過去20年間のGDPデフレーターの推移をご覧頂けます。 2000年代に突入以降は、急激にデフレ現象が進展して行った姿を見て取ることができます。

一方で、茲許の長期金利ですら大よそ1%前後で安定的に推移、欧州債務危機等を背景にした安全資産としての円(特に国債)買い圧力が存在していたものの、2003年に示現した0.43%からは程遠く、国債価格は単純な上昇一辺倒ではなかったことが窺えます。

従って、AIJは本件問題が発覚するまでの約10年もの長きに亘って、先に述べた様なスタイルで、相場に翻弄され続けたことでしょう。

(但し、途中で投げ出してしまった可能性もありますが・・・。)

では、同社は当初から何を見誤ってしまったのか・・・。

それは、

・当局を「なめて」かかった : 日銀の国債買入れオペ対象の拡大と増額策を軽視。

・ IT革命とグローバリゼーションがもたらす「デフレの潮流」を読めなかった。

・国債の連続格下げが価格暴落のトリガーを引く、との単純シナリオに固執した。

こと等であったと推測されます。

さて、AIJ社長は、証券取引等監視委員会の調べに対し、「いつか『当たる』と思ってやっていた。

もう100億円あれば、なんとか巻き返せたのに」等と語っていたとのこと。

相場の世界で勝つには、戦略や手法はもとより、『運を味方につけておく』必要があります。

しかし、以上に述べたことを総合して推測するに、「勝利の女神の笑顔を拝める」チャンスはなく、『結果は自ずと見えていた』様な気がしてなりません。

|