2012. 6. 27 Wednesday

≪ 「逆進性」対策からの視点・・・消費増税 ≫

消費増税法案は26日に衆院通過となったものの、法案可決に向けて民主・自民・公明3党の修正合意が優先されたため、各党間で意見の隔たりが大きい低所得者対策や所得税・相続税の最高税率引き上げなど、多くの重要課題の決着が先送りされてしまいました。

消費税は、低所得者ほど相対的に負担感が重くなる「逆進性」の問題が指摘されるため、税率を8%に引き上げる14年4月から、一定の所得を下回る人に現金を配る「簡素な給付措置」を実施することにすると同時に、「軽減税率」導入可の能性も残しています。

また、15年10月の10%への引き上げに関わる本格的な対策について、政府・民主党は減税と現金給付を組み合わせた「給付付き税額控除」の導入を予定していましたが、自民・公明両党の主張を受け入れ、食料品など生活必需品の税率を下げる「軽減税率」も選択肢として検討する、などとされています。

尚、実額でのインパクトの大きい住宅取得については、2013年度以降の税制改正等で検討し、消費税率の8%・10%への引上げ時にそれぞれ十分な対策を実施するとされ、また、自動車取得税及び自動車重量税については、抜本的な見直しを行うこととし、消費税率の8%への引上げ時までに結論を得るといった合意内容でした。

一方、所得税の最高税率引上げなど累進性の強化に係る措置の具体化に当たっては、今回の政府案(課税所得5,000万円超について45%)及び協議の過程における公明党の提案(同3,000万円超について45%、同5,000万円超について50%)を踏まえつつ検討を進めることとなりました。

資産課税における相続税の課税ベース・税率構造等、及び贈与税の見直しの具体化に当たっては、基礎控除の水準の引下げ等の今回の政府案を踏まえつつ検討を進める方向性が示されています。

さて、生活者の意識・実態に関するトレンドを調査する「トレンド総研(東京都渋谷区)」は、6月13日~17日にかけてインターネットにて20~50代の男女1,117人に対し「消費税に関する調査」を実施、その結果を公表しています。

調査結果の全貌は、下段の<ご参考>にてご確認頂くこととして、ここでは「軽減税率(生活必需品などの特定商品に対する消費税率を低く設定する)」と「給付付き税額控除(低所得者対策である一定の対象者に対して現金支給や所得税控除を行う)」について触れておきます。

先ず、各々の認知度と理解度についてですが、一定の認知は獲得しているものの、制度の理解にまで結びついていない現状が明らかとなっています。

( 提供 : トレンド総研 )

また、世帯年収別での「給付付き税額控除」の認知度及び理解度は、その制度が低所得者層の救済措置としての役割が期待されているにも関わらず、逆転してしまっています。 (この現象は、「軽減税率」に関してもほぼ同様の結果が出ています)

( 提供 : トレンド総研 )

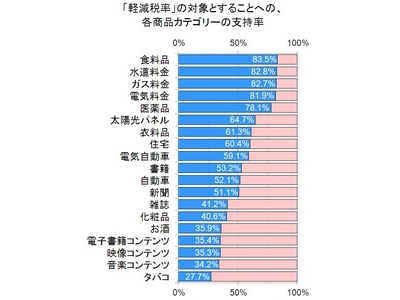

本調査にて、回答者の「3人に2人が導入を希望している軽減税率」ですが、欧州諸国等では、多くの国で導入され、生活必需品を中心に税率が低く設定されていることは皆さんご存じのことでしょう。

では、その制度の対象としてどの様な商品を希望するか、との問に対しては、興味深い結果が出ていました。

( 提供 : トレンド総研 )

「太陽光パネル」が第6位(64.7%)、電気自動車が第9位(59.1%)に登場しています。

所謂「エコ(環境配慮)」といった観点もあるのでしょうが、やはり原発問題等との関連で(恒常的な)引き上げが予想される電気料金に対する懸念及び代替手段の確保等への認識の高まりが端的に現われているのではないでしょうか・・・。

因みに、社会保障と税の一体改革関連法案の附則(第18条)にある「名目3%程度、実質2%程度」という経済成長率を目標とする『景気条項』はそのまま残されることが決まっています。

成り行き任せの景気状況に依存して消費税の引き上げ判断を下すのではなく、消費者需要の裾野を確認でき、また産業界の活力をも産み出す可能性の高い商品を予め設定すると共に、関わる事業に関しては規制緩和を断行する等してピンポイント的な産業の活性化(景気対策)を施す等の知恵が絞られることを期待しています。

ところで、「逆進性緩和策」としての所得税の最高税率引き上げ等に関してですが、マスコミ等ではそう大きく採り上げられることもなく、公明党案(課税所得3,000万円超について45%、同5,000万円超について50%)も踏まえ議論が進められることとなっています。

着地点を現時点で見通すことは困難ですが、一方でそれは消費税引き上げそのものや先送りされてしまった印象の強い「社会保障分野」の中身に対する国民感情の動向、そしてそれらが「見える化」されて示される内閣支持率等とは強い逆相関の関係が現われてくることになるでしょう。

『自由と平等は、時に両立し得ません』が、勤労意欲と産業活力の維持・向上にも資する一体改革が推し進められることを切に願っています。

≪ ご参考 ≫

民主党広報委員会プレス

「社会保障・税一体改革で民主・自民・公明の3党実務者合意案まとまる」

トレンド総研 「消費税に関する調査」

≪関連コラム≫

2011.12.16≪大増税国家への「足音」≫

2011. 6. 8 ≪大幅増税の根拠となる「附則第104条」≫

2011. 2.26≪国の資金繰りに火がついた・・・?≫

2011.

1.22≪消費税率15%への地ならし・・・?≫

2010.12.17≪雇用と格差是正が核心とされた税制改正・富裕者層を狙い撃ち≫

2010.10.23≪相続税は課税強化、贈与税は緩和へ・・・?≫

|